Учет выручки в трактовке РСБУ И МСФО

В современных условиях интеграции российской экономики в международную систему хозяйствования существенно повышаются требования к достоверности и объективности информации о величине доходов от обычных видов деятельности (выручки) компании. Актуальность вопроса объясняется тем что, данный показатель является основным для заинтересованных пользователей финансовой отчетности в процессе анализа финансового состояния компании с целью принятия ими обоснованных экономических решений. Именно адекватный учет доходов от основной деятельности организации позволит сформировать правдивый отчет о финрезультатах в соответствии с принятыми принципами бухгалтерского учета и отчетности.

Учет выручки является областью, в которой действующие российские правила бухгалтерского учета отличаются от правил, предусмотренных международными стандартами финансовой отчетности (МСФО). Поэтому, учитывая продолжающийся процесс перехода российской системы бухгалтерского учета на МСФО, особое внимание необходимо уделить различиям в определении и признании информации о выручке в бухгалтерском учете и отчетности в отечественных и международных стандартах бухгалтерского учета и отчетности.

Понятие выручки в соответствии с МСФО и РСБУ

В международных стандартах финансовой отчетности учету доходов от обычных видов деятельности посвящен IAS 18 «Выручка». Данный стандарт применяется при учете выручки, полученной от продажи товаров, предоставления услуг, использования другими сторонами активов предприятия, приносящих проценты, роялти и дивиденды.

В РСБУ правила формирования в бухгалтерском учете информации о выручке организации установлены в ПБУ 9/99 «Доходы организации». Согласно указанному положению, доходами от обычных видов деятельности (выручкой) являются выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг [2].

При этом, в состав выручки не включаются поступления в виде процентных доходов, роялти и дивидендов, что является отличием от IAS 18.

Следует отметить, что расхождений в представлении указанных доходов в отчете о прибылях и убытках в МСФО и отчете о финансовых результатах в РСБУ не будет, поскольку в проекте нового ПБУ 9 «Доходы организации», который находится на сайте Минфина России, данное несоответствие устранено [3].

Оценка выручки

В соответствии с параграфом 9 IAS 18 выручка должна оцениваться по справедливой стоимости полученного или подлежащего получению возмещения.

Справедливая стоимость – это сумма, на которую можно обменять актив или произвести расчет по обязательству при совершении сделки между хорошо осведомленными, желающими совершить такую операцию независимыми сторонами

Чаще всего возмещение предоставляется в форме денежных средств или их эквивалентов. Если поступление денежных средств или их эквивалентов откладывается, то справедливая стоимость возмещения может быть меньше полученной или ожидаемой к получению номинальной суммы денежных средств. Когда договор фактически представляет собой финансирование, справедливая стоимость возмещения определяется дисконтированием всех будущих поступлений под условную процентную ставку [4].

Ставка дисконтирования, применяемая для учета, обычно зависит от кредитоспособности должника. Если дисконтируется дебиторская задолженность, то ставка дисконтирования обычно соответствует процентной ставке, по которой данный контрагент мог бы получить заемные средства на аналогичных условиях. Если дисконтируется кредиторская задолженность, то ставка дисконтирования обычно соответствует процентной ставке, по которой данная организация могла бы получить заемные средства на аналогичных условиях.

В соответствии с п. 6.2 ПБУ 9/99 при продаже продукции и товаров, выполнении работ, оказании услуг на условиях отсрочки и рассрочки оплаты выручка принимается к бухгалтерскому учету в полной сумме дебиторской задолженности, что не соответствует порядку, изложенному в IAS 18.

Проектом изменения ПБУ 9/99 (п. 11), предусмотрено определение приведенной стоимости, в порядке, аналогичном параграфу 9 IAS 18, но при условиях отсрочки (рассрочки) оплаты на период, превышающий 12 месяцев.

Признание выручки при совершении различных операций

Ключевым моментом определения доходов в ПБУ является их влияние на величину капитала компании (собственных источников средств). Следует отметить, что в проекте ПБУ расширен перечень поступлений, не признаваемых доходами (выручкой). Так, в п. 4 проекта указано, что доходами организации не признаются поступления в виде разницы между фактическими затратами на выкуп собственных акций (долей) и их балансовой стоимостью. Считаем, что под «балансовой стоимостью» имеется в виду «номинальная стоимость».

Напомним что, в настоящее время такая разница включается в состав прочих доходов.

Такое правило противоречит и п. 2 ПБУ 9/99, и п. 70 Принципов МСФО, согласно которым доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества). Поэтому данное противоречие устранено в проекте нового ПБУ «Доходы организации».

В соответствии с параграфом 13 IAS 18 и п. 26 проекта ПБУ критерии признания выручки обычно применяются отдельно к каждой сделке. Однако при определенных обстоятельствах их необходимо применять к отдельным элементам сделки для того, чтобы достоверно отразить ее содержание. Например, продажная цена товара включает определенную сумму на последующее обслуживание. Эта величина откладывается и признается как выручка за период, в течение которого производится обслуживание.

И наоборот, критерии признания могут применяться одновременно к двум или более операциям, когда они связаны таким образом, что их коммерческий эффект не может быть определен без обращения к серии сделок в целом. Например, компания может продать товары и в то же самое время заключить отдельный договор на закупку товаров в будущем, тем самым снижая воздействие первой сделки. В таком случае две сделки рассматриваются вместе.

В отличие от российских стандартов учета в МСФО акцент делается на экономическое содержание сделки. Хотя в большинстве случаев передача рисков и вознаграждений, связанных с покупкой, совпадает с передачей прав собственности покупателю, но так бывает не всегда. Например, если по условиям сделки продавец имеет право выкупить товар обратно, заплатив при этом неустойку, такая сделка с точки зрения МСФО может быть признана предоставлением займа с залогом имущества, а не реализацией [5]. В основу заложена высокая вероятность того, что товар будет выкуплен обратно.

Для организаций основным видом доходов является выручка, возникающая от продажи товаров, продукции. Поскольку условия в договорах между покупателем и продавцом могут быть самые различные, то момент признания зависит от всех условий в совокупности.

В параграфе 14 IAS 18 определены следующие условия, при удовлетворении которых выручка от продажи товаров, продукции должна признаваться:

- предприятие передало покупателю значительные риски и вознаграждения, связанные с правом собственности на товары;

- предприятие больше не участвует в управлении в той степени, которая обычно ассоциируется с правом собственности, и не контролирует проданные товары;

- сумма выручки может быть надежно оценена;

- существует вероятность того, что экономические выгоды, связанные с операцией, поступят на предприятие;

- понесенные или ожидаемые затраты, связанные с операцией, можно надежно оценить.

Аналогичные условия предложены в п. 17 проекта ПБУ.

Следует отметить, что расходы, в том числе на выполнение гарантийных обязательств, и другие расходы, возникающие после отгрузки товаров, обычно могут быть надежно оценены, если выполнены другие условия, необходимые для признания выручки. Но выручка не может быть признана, если расходы не могут быть надежно оценены. В таких случаях любое уже полученное за продажу товара вознаграждение признается в качестве обязательства. Об этом сказано в параграфе 19 IAS 18. Данное требование обычно называется соотнесением доходов и расходов.

Как уже было сказано, одним из условий признания выручки является передача покупателю значительных рисков и вознаграждений. Определение момента такой передачи требует изучения условий сделки.

В соответствии с параграфом 15 IAS 18 в большинстве случаев передача рисков и вознаграждений, связанных с правом собственности, совпадает с передачей покупателю юридических прав собственности или владения. В других случаях передача рисков и вознаграждений, связанных с правом собственности, происходит в иной момент, чем передача юридических прав собственности или передача владения. Если компания сохраняет значительные риски, связанные с собственностью, то сделка не является продажей и выручка по ней не признается.

В ряде случаев компания может сохранять значительный риск, связанный с собственностью. Это происходит, когда:

- продавец сохраняет ответственность за неудовлетворительное функционирование товара, не покрываемое стандартными гарантийными обязательствами;

- получение выручки продавцом зависит от полученной выручки покупателем в результате продажи его товаров;

- отправленные товары подлежат установке, а установка составляет значительную часть контракта, который еще не был выполнен компанией;

- покупатель имеет право расторгнуть сделку купли-продажи по причине, определенной в договоре купли-продажи, и у компании нет уверенности в получении дохода.

В параграфе 17 IAS 18 указано, что если компания сохраняет лишь незначительные риски, связанные с собственностью, то сделка является продажей и выручка признается.

Необходимо напомнить, что выручка признается только тогда, когда существует вероятность того, что компания получит экономические выгоды, связанные со сделкой. В некоторых случаях такая вероятность может отсутствовать до тех пор, пока не получено вознаграждение или не устранена неопределенность (параграф 18 IAS 18).

Однако в случае, когда неопределенность возникает в отношении получения суммы, уже включенной в выручку, недополученная сумма или сумма, вероятность получения которой равна нулю, признаются в качестве расхода, а не как корректировка суммы первоначально признанной выручки.

При предоставлении услуг признание выручки осложняется тем, что возникают трудности при достоверной оценке всех затрат, так как период предоставления услуг может быть длиннее определенного ранее периода или длиннее одного финансового года.

В параграфе 20 IAS 18 и п. 18 проекта ПБУ указано, что результат сделки может быть надежно оценен, если выполняются следующие условия:

- сумма выручки может быть надежна оценена;

- существует вероятность того, что экономические выгоды, связанные со сделкой, поступят в компанию;

- степень завершенности сделки по состоянию на отчетную дату может быть надежно определена;

- затраты, понесенные при реализации сделки, и затраты, необходимые для ее завершения, могут быть достаточно точно определены.

Признание выручки по степени завершенности сделки очень часто называется методом «по степени завершенности», согласно которому выручка признается в том же периоде, когда предоставляются услуги. IAS 11 (российский аналог – ПБУ 2/2008) также требует признания выручки на этой же основе. Указанные требования применимы и для признания выручки и соответствующих расходов по сделке, предполагающей предоставление услуг.

Согласно параграфу 24 IAS 18 степень завершенности сделки может быть определена различными методами. Компания использует тот из них, который обеспечивает надежную оценку выполненной работы. Об этом также упомянуто в п. 19 проекта ПБУ. В зависимости от характера сделки эти методы могут включать:

- отчеты о выполненной работе;

- услуги, предоставленные на дату отчетности, в процентах к общему объему услуг;

- пропорциональное соотношение затрат, понесенных на данный момент, к оценочной величине общих затрат по сделке. В затраты, понесенные на дату составления отчета, включаются лишь те, которые отражают предоставленные на эту дату услуги. В оценочные общие затраты по сделке включаются только затраты, отражающие предоставленные или подлежащие предоставлению услуги.

Промежуточные платежи и авансы, полученные от заказчиков, часто не отражают предоставленных услуг.

На основании параграфов 25-28 IAS 18 в случае, если услуги предоставляются неопределенное количество раз на протяжении определенного периода времени, выручка признается на основе линейного метода в течение определенного периода, если нет доказательства того, что какой-либо иной метод лучше отражает стадию завершенности. Если какое-либо действие является намного более значительным, чем другие, то признание выручки откладывается до осуществления этого действия. Такое правило существенно отличается от российской практики учета.

Если результат операции, предполагающей оказание услуг, не может быть надежно оценен, то выручка должна признаваться только в размере признанных возмещаемых затрат на отчетную дату.

На начальных стадиях исполнения операции часто бывает трудно надежно оценить ее результат. Тем не менее может существовать вероятность того, что компания компенсирует затраты, понесенные при выполнении операции. Поэтому выручка признается только в той степени, в какой ожидается компенсация понесенных затрат. Так как результат операции не может быть надежно рассчитан и отсутствует вероятность того, что понесенные затраты будут возмещены, выручка не признается, а понесенные расходы признаются убытками. Когда неопределенности, препятствующие надежной оценке результата сделки, устраняются, выручка признается в соответствии с основными условиями признания выручки.

Следует отметить, что даже в проекте нового ПБУ не предусмотрены правила признания выручки по договорам на выполнение работ, оказание услуг в течение срока, превышающего один отчетный год.

Признание выручки в МСФО по комплексным договорам

На практике компании заключают комплексные договоры, включающие по крайней мере два элемента: продажу и последующее техобслуживание. Подробное руководство по признанию выручки в комплексных договорах в IAS 18 отсутствует. Критерии признания, как правило, применяются к отдельно идентифицируемым компонентам операции, с тем, чтобы отразить ее сущность. Тем не менее они применяются в совокупности к двум или более операциям, если эти операции связаны между собой таким образом, что общий коммерческий эффект не может быть понят без рассмотрения этих операций как целое. В таких случаях вознаграждение по договору необходимо распределить на отдельные единицы учета на основе их относительной справедливой стоимости. Применимые критерии признания выручки должны рассматриваться отдельно для каждой единицы учета.

Признание выручки в виде процентов, лицензионных платежей и дивидендов

В настоящее время получили широкое распространение договоры, определяющие условия использования различными компаниями активов других компаний, в частности использование различных лицензий, прав на программное обеспечение, товарные знаки, теле- и радиовещание и т.д.

В таких случаях выручка в виде процентов, лицензионных платежей и дивидендов признается тогда, когда выполняются следующие критерии:

- существует вероятность получения компанией будущих экономических выгод;

- величина их может быть надежно определена.

В соответствии с параграфом 30 IAS 18 выручка должна признаваться в следующем порядке:

- проценты признаются по методу эффективной ставки процента, который определен в МСФО (IAS) 39;

- лицензионные платежи (роялти) признаются по принципу начисления в соответствии с содержанием соответствующего договора;

- дивиденды признаются тогда, когда установлено право акционеров на получение выплаты.

В п. 23 проекта ПБУ указано, что лицензионные доходы признаются на равномерной основе, если иное не вытекает из условий договора. Это требование отличается от указанного в IAS 18.

Существенные различия в трактовке МСФО и РСБУ учета выручки компании есть как в действующем ПБУ 9/99 «Доходы организации», так и в проекте данного российского стандарта.

Так, IAS 18 в отличие от российского действующего ПБУ 9/99 определяет требования по учету, критериям признания и оценки выручки, возникающей в результате таких событий, как продажа товаров, предоставление услуг, а также использование другими сторонами активов компании, приносящих проценты, лицензионные платежи и дивиденды. Кроме того, согласно IAS 18 выручка оценивается по справедливой стоимости возмещения, полученного или ожидаемого к получению, с учетом суммы скидок, предоставленных компанией. В то время как в соответствии с ПБУ 9/99 при продаже продукции и товаров, выполнении работ, оказании услуг на условиях отсрочки и рассрочки оплаты выручка принимается к бухгалтерскому учету в полной сумме дебиторской задолженности. Также в ПБУ в отличие от МСФО не предусмотрены правила признания выручки по договорам на выполнение работ, оказание услуг в течение срока, превышающего один отчетный год.

Литература:

- Международный стандарт финансовой отчетности 18 (IAS) «Выручка».

- ПБУ 9/99 «Доходы организации».

- Проект положения по бухгалтерскому учету «Доходы организации».

- Алдарова Т.М. Учет доходов в соответствии с РСБУ и МСФО // Инновации и инвестиции. 2014. №5.

- Свешникова В.А. Особенности учета доходов и расходов по российским и международным стандартам финансовой отчетности (МСФО) // Молодой ученый. 2014. №21.2.

- Пятов М.Л., Смирнова И.А. Доходы и расходы организации: трактовка МСФО // Бух. 1С. 2008. №2.

Автор: Алдарова Т.М., Доцент кафедры бухгалтерского учета, анализа и аудита Восточно-Сибирского государственного университета технологий и управления

Источник: Аудиторские ведомости, 8/2015

afdanalyse.ru

МСФО 15 Выручка по договорам с покупателями

С введением в действие МСФО IFRS 15 учет долгосрочных договоров поменялся. Наибольшие изменения заключаются в определении того, по каким договорам выручка должна признаваться по мере выполнения работ. Об этом подробно написано в предыдущей статье. В этой статье речь пойдет о том, как рассчитать выручку по таким контрактам в соответствии с новым стандартом (два примера). В этом случае согласно IFRS 15 выручка за отчетный период должна признаваться в сумме, отражающей прогресс в удовлетворении обязанности к исполнению. Для измерения этого прогресса используются метод результатов или метод ресурсов.

Сначала будет немного скучной теории, но она необходима. Те, кто хотят сразу углубиться в практику, могут перейти по ссылке к примерам в конце статьи.

Основы МСФО IFRS 15 «Выручка по договорам с покупателями»

В новом МСФО IFRS 15 вводится понятие «обязанности к исполнению» (perfomance obligation). Слово «obligation» можно перевести и как «обязанность», и как «обязательство». В официальном переводе на русский язык используется термин «обязанность к исполнению». Я буду использовать оба варианта перевода.

Обязанность к исполнению – это отличимый товар или услуга (или ряд товаров и услуг), которую компания-продавец обещает передать покупателю.

Обязанность к исполнению является единицей учета для признания выручки. Этот термин в старом стандарте по выручке подразумевался, но точного определения не было.

Термин «отличимые товары» означает, что товар можно отделить от других товаров: продавец поставляет его отдельно, а покупатель может использовать его (=получить выгоду) отдельно от других товаров продавца. То же самое относится к услугам.

Компания-продавец признает выручку, если и когда она удовлетворяет обязанность к исполнению. Это может произойти или в определенный момент времени, или по мере того как компания выполняет работы по договору. Во втором случае продавец признает выручку постепенно в течение времени, используя подходящий метод для измерения степени выполнения обязанности по договору. Об этом пойдет речь в данной статье.

Признание выручки в течение времени (в разных отчетных периодах) не зависит от долгосрочности договора, как это было ранее, когда действовал МСФО 11. Теперь должны быть выполнены определенные критерии, прописанные в IFRS 15. Если они не выполняются, то вся выручка по контракту признается в момент времени после полного выполнения обязанности по договору.

Если же критерии выполняются, то выручка признается в зависимости от прогресса в удовлетворении обязанности к исполнению (the progress towards complete satisfaction of that performance obligation). То есть выручка за отчетный период умножается на процент выполнения обязанности по договору. Вопрос в том, как этот процент рассчитать.

Методы измерения прогресса в исполнении договора (methods for measuring progress)

МСФО IFRS 15 предлагает два метода для определения прогресса в исполнении обязанности по договору:

- метод результатов (output method)

- метод ресурсов (input method)

Именно эти термины используются при переводе стандарта на русский язык. Более понятными названиями являются «метод выполненных работ» и «метод понесенных затрат». Далее в этой статье будут использоваться и те, и другие названия.

Метод результатов признает выручку на основе прямого измерения результатов работ, выполненных на отчетную дату. Возможные способы перечислены в стандарте в пункте В15:

| По-английски в стандарте | Официальный перевод |

| surveys of performance completed to date | обзоры результатов деятельности, завершенной до текущей даты |

| appraisals of results achieved | оценка полученных результатов |

| milestones reached | завершенные этапы |

| time elapsed | истекшее время |

| units produced or units delivered | произведенные или поставленные единицы |

Скажу честно, я не понимаю в чем практическая разница, между словами обзоры (surveys) и оценки (appraisals). Интересно, что в старом МСФО 11 «Договора подряда» пункт 30 (b) название метода «surveys of work performed» было переведено на русский язык как «экспертная оценка выполненных работ».

Разработчики стандарта обращают внимание на то, что выбранный метод должен как можно лучше отражать степень выполнения компанией-подрядчиком своего обязательства по договору. Если какие-то результаты не попадут в расчет, то величина выручки будет занижена. Например, метод, основанный на подсчете произведенных или поставленных единиц продукции не принимает во внимание незавершенное производство (work in progress). В том случае, когда незавершенное производство значительно, эти методы приведут к искажению результатов выполненных работ и занижению выручки, так как в расчете не будет учитываться выручка по незавершенному производству, которое контролируется клиентом.

В некоторых случаях для простоты подрядчик может признать выручку в той сумме, на которую он получил право выставить счет (has a right to invoice). Это возможно, если есть прямая зависимость между стоимостью результатов для покупателя и величиной возмещения, на которую получает право продавец. Например, если в договоре по оказанию услуг продавец выставляет счет за каждый час своей работы.

В первоначальной драфтовой версии был прописан только этот метод. Что неудивительно, так как есть прямая логическая связь между результатами деятельности и причитающейся выручкой. Главным недостатком этого метода является сложность и затратность получения информации. Поэтому после первоначального обсуждения драфтовой версии стандарта был добавлен второй метод, который широко использовался ранее, когда действовал МСФО 11. Это метод понесенных затрат или метод ресурсов.

Метод ресурсов предусматривает признание выручки на основе усилий, предпринимаемых продавцом для выполнения обязанности по договору, или потребленных для этого ресурсов. То есть берем понесенные затраты и смотрим, какой процент они составляют от общих ожидаемых затрат по договору. Остается определить, в каких единицах измерять понесенные затраты: в часах, в деньгах, в количестве материалов или других ресурсов. В стандарте возможные варианты перечислены в пункте В18:

| По-английски в стандарте | Официальный перевод |

| resources consumed | потребленные ресурсы |

| labour hours expended | затраченное рабочее время |

| costs incurred | понесенные затраты |

| time elapsed | истекшее время |

| machine hours used | использованное машинное время |

Здесь тоже кое-что непонятно. Чем «истекшее время» в методе ресурсов отличается от «истекшего времени» в методе результатов? В методе понесенных затрат время, потраченное на работу персоналом или оборудованием, выделено отдельно. Что тогда имеется в виду под выражением «истекшее время»?

«Истекшее время» в методе результатов тоже не совсем ясный термин. Поскольку договоры аренды не входят в сферу действия IFRS 15, то время проката или аренды актива сюда не подходит. Я думаю, так можно измерить результаты по договорам на оказание услуг, обязанности по которым измеряются в количестве времени. Скажем, 100 часов консультационных услуг или годовой абонемент на посещение фитнес-клуба или спортивных соревнований.

Метод ресурсов является менее затратным в использовании, поскольку гораздо проще оценить объем затраченных ресурсов, чем объем полученных результатов. В этом его преимущество. Недостаток заключается в том, что прямой зависимости между затратами и результатами может не быть. Действительно, затраты и выручка не всегда прямо коррелируют друг с другом. Особенно это очевидно в том случае, если есть неэффективные затраты, брак в работе, потери. В этом случае затраты будут понесены, но они не приведут к выполнению обязанности по договору.

Для признания выручки необходимо оценить объем активов (товаров и услуг), контроль над которыми был передан клиенту в течение отчетного периода. А если нет прямой зависимости, то использование метода понесенных затрат может привести к искажению величины выручки по договору за отчетный период.

Поэтому при применении метода ресурсов (метода понесенных затрат) компания-подрядчик должна исключить влияние на оценку выручки тех потребленных ресурсов, которые не отразились на результатах деятельности. Поэтому если компания выбирает метод затрат, то она должна скорректировать расчет %, от которого будет считаться выручка:

- 1) в случае потери материалов, трудовых и иных ресурсов (неэффективность, брак)

- 2) в случае, если затраты не пропорциональны результатам

В этих случаях такие затраты просто не учитываются в расчетах. Но во втором случае при выполнении некоторых условий выручка может быть признана в размере понесенных затрат (см. пример 1 ниже). Эти условия перечислены в пункте B19 (b):

Если в момент заключения договора ожидаются выполнение всех условий ниже:

- (i) товар не является отличимым*;

- (ii) ожидается, что покупатель получит контроль над товаром значительно раньше получения услуг, связанных с товаром;

- (iii) фактические затраты в отношении переданного товара являются значительными по сравнению с совокупными ожидаемыми затратами на выполнение обязанности к исполнению в полном объеме; и

- (iv) компания закупает товар у третьей стороны и не принимает значительного участия в разработке и производстве товара (но она выступает в качестве принципала, а не агента, т.е. она контролирует обещанные товар или услугу до их передачи покупателю).

*термин «отличимый» означает, что товар можно отделить от других товаров: продавец поставляет его отдельно, а покупатель может использовать его (=получить выгоду) отдельно от других товаров продавца.

Важное замечание. В основах для выводов к стандарту указывается, что наличие двух методов вовсе не означает, что компания имеет «свободный выбор». Компания-подрядчик должна выбрать такой метод измерения, который лучше всего представляет результаты деятельности компании в исполнении обязанности по договору. Для этого компания должна проанализировать характер своей деятельности, что из себя представляет создаваемый актив или оказываемая услуга, и сделать наиболее подходящий выбор метода на основе этого анализа. (BC 159). Для знающих английский язык приведу этот пункт на английском:

BC 159 Accordingly, an entity should use judgement when selecting an appropriate method of measuring progress towards complete satisfaction of a performance obligation. That does not mean that an entity has a ‘free choice’. The requirements state that an entity should select a method of measuring progress that is consistent with the clearly stated objective of depicting the entity’s performance—that is, the satisfaction of an entity’s performance obligation—in transferring control of goods or services to the customer.

Компания должна применять выбранный метод для конкретной обязанности к исполнению последовательно в течение всего договора. Этот же метод должен применяться для всех контрактов с аналогичными обязанностями к исполнению.

Примеры признания выручки в течение времени

Первый пример взят из иллюстративных примеров к IFRS 15, второй — из экзамена P2 основного курса АССА.

Пример 1. Иллюстративный пример к МСФО IFRS 15.

В ноябре 2012 года компания Омега заключила договор с клиентом на ремонт и переоборудование трехэтажного здания, включая установку новых лифтов. Омега закупает лифты у производителя лифтового оборудования и устанавливает их в том виде, как они есть (без доработки), в здании клиента. Цена контракта составляет 5 млн. долларов. Ожидаемая стоимость работ составляет 4 млн., из которых 1,5 млн. это стоимость лифтов.

Цена контракта — 5,000,000 (ожидаемая выручка по договору)

Лифты — 1,500,000

Прочие затраты — 2,500,000

Итого ожидаемые затраты по договору — 4,000,000

На 31 декабря 2012 года Омега понесла затраты в сумме 500,000 без учета стоимости лифтов. Лифты были доставлены в здание в начале декабря 2012 года, но их установка ожидается не ранее июня 2013 года. Омега использует метод ресурсов (отношение понесенных затрат к общей величине затрат по контракту) для оценки помежуточных результатов для подобных проектов.

Каким образом Омега должна отразить данную операцию в учете на 31 декабря 2012 года?

Решение

1) Омега имеет одно обязательство к исполнению – переоборудование дома

2) Это обязательство к исполнению выполняется в течение времени, так как

- а) покупатель одновременно получает и потребляет выгоды от обещанного актива (работы ведутся на площадке покупателя)

- б) актив, создаваемый Омегой, не имеет для нее альтернативного использования (нельзя продать другому покупателю) и Омега имеет право на оплату согласно контракту.

3) Омега действует как принципал в отношении лифтов, поскольку она получает контроль над ними перед тем, как передать их покупателю.

4) Контроль над лифтами перешел к покупателю, так как они были доставлены на место в декабре 2012 года. Стоимость лифтов существенна относительно всех затрат по проекту. Однако Омега не имеет отношения к производству лифтов, поэтому затраты на приобретение лифтов (1,5 млн.) не отражают степень выполнения Омегой обязанности к исполнению. Таким образом, 1,5 млн. должны быть исключены из расчета процента выполнения обязанности по договору.

5) Омега признает выручку от передачи лифтов в сумме, равной их закупочной стоимости (с нулевой прибылью).

6) Расчеты

Степень выполнения обязанности по договору: 500,000/2,500,000 = 20%

Выручка (без лифтов): 20% х (5,000,000 – 1,500,000) = 700,000

Выручка при передаче лифтов: 1,500,000

ОСД за год, закончившийся 31.12.12

Выручка: 1,500,000 + 700,000 = 2,200,000

Себестоимость: 1,500,000 + 500,000 = 2,000,000

Прибыль по проекту: 200,000

Этот пример иллюстрирует учетную трактовку по материальным ресурсам, которые не были установлены в процессе работ (uninstalled materials). Если клиент получает контроль над активом (товаром) до того, как он будет установлен/смонтирован подрядчиком, то было бы неуместно признавать такие товары в качестве запасов на балансе подрядчика. Вместо этого компания-подрядчик должна признать выручку за переданные товары в соответствии с основным принципом МСФО (IFRS) 15. Но признание всей прибыли по этим товарам до того, как они будут установлены, может завысить выручку. А признание прибыли (маржи) по этим товарам, которая отличается от показателя прибыльности (маржи) в целом по договору может быть сложным упражнением.

Поэтому разработчики стандарта решили, что в определенных обстоятельствах, компания должна признать выручку за передачу товаров, но только в сумме понесенных затрат. В этом случае следует исключить величину этих затрат из расчетов методом ресурсов.

Вторая задача была на экзамене P2 «Корпоративная отчетность» основной программы АССА. Как правило, задачи на этом экзамене тестируют знание сразу нескольких положений международных стандартов. В данном случае экзаменатор бумаги P2 протестировал знание IFRS 15 в части признания выручки в течение времени, переменного возмещения и модификации договоров. На экзамене Дипифр по декабрь 2016 года включительно данная тема (выручка в течение времени)ещё не тестировалась.

Пример 2. ACCA, экзамен P2, декабрь 2015

1 декабря 2014 года Дельта заключила договор о строительстве печатного оборудования на площадке клиента. Стоимость контракта составляет 1 500 000 долларов плюс бонус в сумме 100 000 долларов, если оборудование будет построено за 24 месяца. В момент заключения контракта Дельта правильно решила учитывать изготовление оборудования как единственную обязанность к исполнению в соответствии с IFRS 15. Ожидается, что затраты по договору составят 800 000 долларов. Поскольку изготовление печатного оборудования чувствительно к внешним факторам (из-за поставки многих компонентов сторонними компаниями), существует большая вероятность того, что оборудование не будет изготовлено через 24 месяца, и Дельта не будет иметь право на бонус.

По состоянию на 30 ноября 2015 года Дельта понесла расходы на выполнение контракта в сумме 520,000 долларов. На эту дату менеджмент Дельты по-прежнему считает, что вероятность выполнения условий для получения бонуса невелика. Однако 4 декабря 2015 года контракт был изменен. В результате фиксированное вознаграждение и ожидаемые затраты по договору увеличились на 110,000 и 60,000 долларов соответственно. Время, необходимое для получения бонуса, было также увеличено на 6 месяцев. В результате этого менеджмент Дельты теперь считает, что условия для получения бонуса, вероятно, будут выполнены. Договор по-прежнему имеет единственную обязанность к исполнению.

Как данный контракт должен быть отражен в отчетности Дельты на 30 ноября 2015 года и на 4 декабря 2015 года?

Решение.

В условии прямо сказано, что единственная обязанность к исполнению это изготовление печатного оборудования.

Бонус в размере 100,000 долларов не включается в вознаграждение по договору, поскольку в момент его заключения нет уверенности, что этот бонус не придется сторнировать в будущем.

- Ожидаемая выручка: $ 1,500,000

- Ожидаемые расходы: $ 800,000

Процент выполнения обязательства по договору можно рассчитать методом понесенных затрат:

520,000/800,000 = 65%

30 ноября 2015 года Дельта отразит в отчетности:

- Выручка — $975,000 (1,500,000 х 65%)

- Затраты — $520,000 (все понесенные затраты)

Поскольку 4 декабря 2015 года контракт был изменен, вознаграждение по договору и ожидаемые расходы увеличились. Кроме того, допустимое время для получения бонуса было продлено на шесть месяцев, в результате чего менеджмент Дельты заключил, что включение бонуса в цену договора не приведет к сторнированию этой суммы в будущем. Следовательно, премия в размере 100,000 долларов может быть включена в цену сделки.

Менеджмент Дельты также заключил, что изготовление печатного оборудования остается единственным обязательством к исполнению. Поэтому изменение контракта в соответствии с МСФО 15 необходимо учитывать как часть первоначального договора. Об учете модификации договоров в МСФО 15 есть отдельная статья.

После модификации договора:

- Ожидаемая выручка по договору составит 1,710,000 (1,500,000 + 110,000 + 100,000 бонус)

- Ожидаемые затраты по договору составят 860,000 (800,000 + 60,000)

Поскольку изменение контракта произошло после отчетной даты, то это не повлияет на отчетность на 30 ноября 2015 (некорректирующее событие).

Но на 4 декабря 2015 года необходимо отразить дополнительную выручку в сумме 59,550 долларов.

- новый процент выполнения обязательства: 520,000/860,000 = 60,5%

- выручка по договору на 4 декабря 2015: 1,710,000 х 60,5% = 1,034,550

- корректировка за вычетом ранее признанной выручки: 1,034,500 — 975,000 = 59,550

Отличие МСФО IFRS 15 от МСФО 11

Старый стандарт МСФО IAS 11 «Договора подряда» предписывал учет долгосрочных договоров по проценту завершенности работ: для отражения в отчете о прибылях и убытках общие ожидаемые по договору выручка и расходы умножались на процент выполнения договора на отчетную дату. В балансе отражались суммы по расчетам с заказчиками, рассчитанные по прописанной в стандарте формуле.

МСФО 11 предлагал такие способы оценки степени выполнения работ по договору

- (a) сравнение затрат по договору, понесенных для выполнения работ на указанную дату, с совокупными затратами по договору;

- (b) экспертная оценка выполненных работ; или

- (c) подсчет доли выполненных работ по договору в натуральном выражении.

Математически в новом стандарте МСФО 15 используются те же самые методы, что и раньше. Но рассчитанный процент применяется только в выручке, а себестоимость признается в размере понесенных затрат. Разница в цифрах появится при использовании метода результатов, поскольку понесенные затраты могут не иметь прямой корреляции с прогрессом в выполнении обязанности по договору.

В целом подходы к учету долгосрочных контрактов в старом МСФО 11 и в новом IFRS 15 заметно отличаются. Поэтому тем, кто давно изучает международные стандарты и знает МСФО 11, стоит внимательно прочитать положения нового стандарта по выручке, а не полагаться на старые знания.

Другие статьи про международные стандарты финансовой отчетности

Вернуться на главную страницу

msfo-dipifr.ru

Выручка. признание и отражение в соответствии с МСФО

Выручка — один из важных показателей работы и отчетности компании. Общие принципы и критерии признания выручки сформулированы в стандарте МСФО (IAS) 18 «Выручка», однако концепция выручки довольно сложна. При этом общая методология её признания остается неизменной уже длительное время. Сегодня в бизнесе появилось много новых видов сделок, инструментов, их комбинаций, что затрудняет определение и признание выручки в соответствии с международными стандартами финансовой отчетности (МСФО).

Выручка (согласно, Концептуальным основам, МСФО 11, МСФО 18, КР МСФО 13, КР МСФО 15, КР МСФО 18, ПКР-27, ПКР-31) признаётся только в том случае, если существует высокая вероятность получения предприятием экономических выгод от сделки, и их величина может быть с надёжностью определена.

Общепринятые сокращения:

- МСФО — Международные стандарты финансовой отчетности;

- КР МСФО — Комитет по разъяснениям международных стандартов финансовой отчетности или выпущенные им разъяснения;

- IAS — Международный стандарт финансовой отчетности, выпущенный Комитетом по международным стандартам финансовой отчетности (КМСФО), или его пересмотренная версия, выпущенная Советом по международным стандартам финансовой отчетности (СМСФО).

Выручка представляет собой общий приток экономических выгод, полученных предприятием и принадлежащих ему. В случае агентских отношений суммы, полученные/собранные от имени принципала, не признаются агентом в качестве выручки. Когда соглашение заключает в себе несколько компонент, может требоваться раздельный учёт выручки по каждой компоненте в отдельности. Выручка от продажи товаров признаётся тогда, когда предприятие осуществило передачу покупателю значительных рисков и выгод, связанных с правом собственности на эти товары, и предприятие более не контролирует эти товары и не имеет отношения к ним в качестве управляющего.

Выручка, полученная по договорам на предоставление услуг, признаётся в том периоде, в котором были оказаны соответствующие услуги, как правило, с использованием метода оценки степени завершённости выполнения договора. С использованием этого же метода отражаются в учёте и договоры на строительство. Метод, согласно которому выручка признаётся только после завершения всех договорных работ, использовать не разрешается.

Признание выручки не зависит от факта получения денежных средств. Однако если обмениваемые товары или услуги являются подобными по сущности и стоимости, то в результате такой операции выручка не возникает.

Сфера применения и определение

В МСФО изложены основные принципы признания выручки, применимые ко всем предприятиям, а также приведены дополнительные указания в отношении определённых видов сделок, например, КР МСФО 13 содержит указания по отражению в учёте программ, направленных на повышение лояльности покупателей. Несмотря на то, что КР МСФО 12 «Концессионные соглашения на предоставление услуг» предусматривает специфичные для отрасли указания по признанию выручки, в целом, МСФО содержат отраслевые указания в отношении признания выручки лишь в ограниченном объёме. Например, отсутствуют конкретные указания о порядке признания выручки и затрат предприятиями, занимающимися разработкой программного обеспечения.

Определение выручки похоже на определение доходов, данное в Концепции стандартов МСФО. Выручка — это доход, возникающий в ходе обычной деятельности предприятия (например, при продаже готовой продукции). Прочие доходы предприятия (т.е. доходы, возникающие не в ходе обычной его деятельности) представляют собой не выручку, а «побочную» прибыль (или убыток) и не включаются в сферу применения МСФО 18.

Допустимы и исключения. Например, в любом случае продажа организацией объекта основных средств приводит к признанию прибыли или убытка. Однако если обычной деятельностью организации является сдача объектов основных средств в аренду и последующая их продажа, то поступления от такой продажи признаются как выручка.

Или следующий пример: вклады, полученные организацией от его акционеров, действующих именно в качестве акционеров, не являются для организации ни выручкой, ни доходом. Так, прощение долга по займу, предоставленному организации его акционером, как правило, должно трактоваться не как доход, а как вклад в капитал организации, за исключением случаев, когда акционер действовал не в качестве акционера. В любом случае в отношении займов, которые были прощены организациями, состоящими в составе одной и той же группе, может понадобиться такой же анализ, поскольку организация, отказавшаяся от своего права требования, могла это совершить по распоряжению общей для них материнской компании.

Общий подход

Выручка может быть получена в результате:

- продажи товаров, включая товары, произведённые или приобретённые предприятием для перепродажи;

- договоров на строительство, представляющих собой договоры с конкретно оговариваемыми условиями, которые заключаются на сооружение объекта либо совокупности объектов, если они тесно взаимосвязаны или взаимозависимы по своей конструкции, технологии и функциям, или конечной цели или использованию;

- предоставления услуг, обычно связанных с выполнением согласованной в договоре задачи;

- использования активов предприятия, что приводит к получению вознаграждения в виде роялти, дивидендов и процентов.

Для того чтобы признать выручку, предприятие (продавец) должно осуществить поставку товаров или оказание услуг согласно договорённости. Требуемые действия могут быть зафиксированы в формальном договоре, как заказ на поставку или договор на оказание услуг. Однако для признания выручки не является обязательным наличие письменного или иного формального подтверждения имеющейся договорённости. Например, выручка может быть признана даже в том случае, если заказ на поставку не оформляется. Кроме того, форма и содержание договора могут не соответствовать тому, как выполняются обязательства по договору и признаётся выручка.

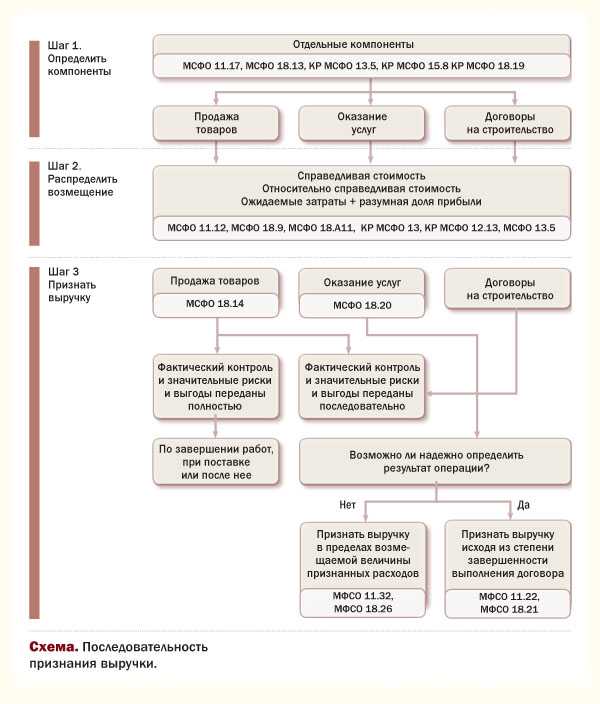

Последовательность признания выручки

Процесс признания выручки можно разделить на несколько шагов (Схема).

Шаг 1: определить компоненты

Первым шагом в процессе признания выручки является решение вопроса о том, содержит ли одно соглашение несколько идентифицируемых по отдельности компонент. Однако когда признание выручки по нескольким компонентам происходит в одно и то же время, то необходимость выделения отдельных компонент операции отсутствует, поскольку это никак не влияет на сроки признания выручки.

Процесс признания выручки также предполагает определение соответствующих стандартов и/или разъяснений, которые следует применить.

В некоторых случаях компоненты приносящей выручку операции будут подпадать под действие одного стандарта. Например, к компонентам продажи и последующего обслуживания будут применяться требования МСФО 18. В других случаях к различным компонентам будут применяться требования разных стандартов, например, компоненты строительства и последующего обслуживания будут учитываться согласно требованиям МСФО 11 и МСФО 18 соответственно.

В некоторых соглашениях, предполагающих несколько видов работ/действий, оставшаяся по договору часть работ, которую предстоит выполнить, или продукции, которую ещё предстоит поставить, является значительной (например, установка и тестирование аппаратных средств и программного обеспечения под требования заказчика), либо сам факт продажи зависит от того, принимает ли покупатель предложенную ему продукцию. В таких случаях может быть целесообразным выделить самостоятельные компоненты договора и отнести выручку к каждой идентифицированной компоненте по отдельности. Если не выявлено никаких разделимых компонент, то возможно, что выручку нельзя будет признавать ни в какой части до момента завершения (или принятия) всех работ по договору, если соответствующая сделка учитывается согласно требованиям МСФО 18.

Выявление компонент в рамках одного соглашения отвечает общим принципам МСФО 18, т.е. требованию о том, что для отражения сущности сделки может потребоваться применение критериев признания выручки к различным идентифицируемым компонентам отдельно взятой операции.

Данный общий принцип прямо выражен в нескольких выпущенных разъяснениях КР МСФО:

- КР МСФО 13 в отношении программ, направленных на повышение лояльности покупателей;

- КР МСФО 15 в отношении операций продажи объектов недвижимости;

- КР МСФО 18 в отношении полученных от покупателей/заказчиков объектов основных средств.

МСФО 18 не даёт подробных указаний о том, как следует выявлять отдельные компоненты в рамках одного договора или соглашения. Однако предприятию следует принять во внимание требования МСФО 11 в части объединения и разделения договоров на строительство, а также следующие критерии, содержащиеся в КР МСФО 18, с тем чтобы применить их по аналогии к другим видам договоров:

- рассматриваемый компонент имеет для покупателя самостоятельное значение и стоимость;

- справедливую стоимость данного компонента можно надёжно оценить.

В некоторых случаях существует возможность идентификации отдельных компонентов договора, но при этом целесообразнее отражать их в учёте как одну операцию. Например, операции по поставке продукции или оказанию услуг могут предусматривать уплату невозмещаемого первоначального вознаграждения и последующие периодические платежи за будущие товары или услуги. Суммы первоначального вознаграждения могут, по экономическому содержанию, быть (полностью или частично) авансовыми платежами за будущие товары или услуги, либо права на текущие услуги или оказываемые услуги могут являться необходимым условием для получения покупателями ожидаемых выгод от этого авансового платежа. В таких случаях первоначальный авансовый платёж и постоянно действующее обязательство по исполнению обязанностей, связанных с подлежащими предоставлению услугами, должны оцениваться в комплексе (как интегрированный пакет). В таких обстоятельствах следует считать, что полученное авансом вознаграждение (даже если оно не подлежит возврату) «зарабатывается» предприятием по мере оказания услуг в течение срока действия соглашения или ожидаемого срока исполнения обязательств. И, оно, как правило, должно отсрочиваться и признаваться в качестве выручки на систематической основе на протяжении соответствующих периодов оказания услуг.

Сроки, условия и суммы такого авансового вознаграждения обычно согласовываются в процессе определения цен по всем элементам соглашения, и его элементы, ассоциируемые с авансовым вознаграждением, оценивались бы заказчиком как имеющие значительно меньшую стоимость или вовсе не имеющие ценности, если бы отсутствовали обязательства предприятия по выполнению других элементов соответствующего договора.

Пример 1.

Организация «Альфа», специализирующаяся в области информационных технологий, договаривается оказывать услуги по исследованиям и разработкам для своего заказчика в течение согласованного периода времени. Заказчику предстоит использовать технологию, собственником которой является организация «Альфа». Данная технология не может быть продана или передана по лицензии отдельно без соответствующих работ по исследованиям и разработкам.

По условиям соглашения, заказчик должен уплатить невозмещаемый «платеж за доступ к технологии» в дополнение к периодическим платежам за проведение работ по исследованиям и разработкам на протяжении срока действия договора.

Таким образом, завершённая организацией «Альфа» операция (т.е. привлечение заказчика) не является значительным событием с точки зрения «зарабатывания» выручки и не имеет для заказчика самостоятельного значения и стоимости. Заказчик приобретает права продолжительного действия, продукцию или услуги, предоставляемые при постоянном участии организации «Альфа», а процесс «зарабатывания» выручки завершается путём исполнения обязательств, предусмотренных условиями соглашения, а не просто посредством заключения коммерческого (т.е. приносящего выручку) соглашения. Это подтверждается тем фактом, что организация «Альфа» не продаёт первоначальные права, продукцию или услуги отдельно (т.е. без постоянного участия предприятия в процессе). Полученный авансом гонорар должен признаваться систематически на протяжении периода предоставления услуг по исследованиям, поскольку именно в течение этого срока «зарабатывается» вознаграждение.

Шаг 2: распределить возмещение

Если анализируемый договор представляет собой однокомпонентный договор, необходимо сразу перейти к Шагу 3 «Признать выручку».

Когда договор или соглашение содержит несколько компонент, вторым шагом в процессе признания выручки является распределение общей величины возмещения между этими компонентами.

Однако если момент признания выручки по компонентам является одинаковым, то, как правило, не возникает необходимости распределять выручку, поскольку все эти компоненты отражаются в учёте в совокупности.

Несмотря на то, что МСФО 18 по большей части не содержит указаний о том, как распределять выручку между компонентами, конкретные указания в части распределения включены в выпущенные разъяснения. Например, в КР МСФО 13 — в отношении программ, направленных на повышение лояльности покупателей, и в КР МСФО 15 — в отношении операций продажи объектов недвижимости. В соответствии с указанными разъяснениями выручка может быть распределена между компонентами одним из следующих методов:

- на основе расчёта относительных величин справедливой стоимости;

- на основе расчёта справедливой стоимости компонент, обязательства по которым ещё не выполнены (метод оставшихся обязательств или метод справедливой стоимости).

При использовании относительных величин справедливой стоимости общая сумма возмещения распределяется между различными компонентами исходя из соотношения величин справедливой стоимости этих компонент относительно друг друга.

Пример 2.

Допустим, операция состоит из двух компонент А и Б.

Если справедливая стоимость компоненты А составляет 100 д.е., а компоненты Б — 50 д.е., то две трети общей суммы возмещения будут отнесены на компоненту А. Если общая сумма возмещения составляет 120 д.е., то выручка в размере 80 д.е. будет отнесена на компоненту А, а 40 д.е. — на компоненту Б.

При использовании метода оставшихся обязательств компоненты, обязательства по которым ещё не выполнены, оцениваются по справедливой стоимости, а оставшаяся часть общей суммы возмещения относится на компоненту, обязательства по которой уже выполнены.

Допустим, некая операция состоит из двух компонент А и Б. По состоянию на отчётную дату выполнены обязательства только по компоненте А. Если справедливая стоимость компоненты Б составляет 90 д.е., а общая сумма возмещения составляет 120 д.е., то выручка в размере 30 д.е. будет отнесена на компоненту А, а 90 д.е. — на компоненту Б.

В МСФО 18 также упоминается метод распределения выручки исходя из ожидаемых затрат на выполнение соответствующих обязательств плюс обоснованная норма прибыли (метод «затраты плюс маржа»). Фактически здесь применяется метод оставшихся обязательств, но без использования рыночных данных. Таким образом, метод «затраты плюс маржа» в общем случае можно применять только тогда, когда применение метода относительных величин справедливой стоимости или метода оставшихся затрат является затруднительным в силу отсутствия рыночных данных, используемых в качестве исходных параметров. Такие исходные параметры могут быть либо прямыми (например, цены продаж продукции с идентичными характеристиками), либо опосредованными (например, цены продаж продукции со сходными характеристиками).

Используемый на практике подход, обратный методу оставшихся обязательств, согласно которому оценивается справедливая стоимость компонент, по которым обязательства уже выполнены, а оставшаяся часть возмещения относится на компоненту (компоненты), обязательства по которой (которым) ещё не выполнены, нельзя считать корректной основой для распределения выручки. Применение подхода, обратного методу оставшихся обязательств, может привести к тому, что на компоненты операции, обязательства по которым уже выполнены, выручка будет отнесена в завышенных суммах.

В отдельных случаях распределение выручки между различными компонентами договора может привести к тому, что выручка будет признаваться даже в том случае, если соответствующее возмещение не будет подлежать оплате покупателем до тех пор, пока предприятие (продавец) не предоставит определённых услуг в будущем.

Пример 3.

Предприятие А продаёт единым пакетом оборудование и сопутствующие услуги по монтажу за 950 д.е. Справедливая стоимость услуг по монтажу составляет 100 д.е. исходя из цены, запрашиваемой за такие услуги другими продавцами.

Предприятие А также осуществляет продажи самого оборудования без услуг по монтажу за 900 д.е. Справедливая стоимость предложения данного пакета будет 1000 (900+100) д.е.

Условия оплаты следующие: 650 д.е. подлежат оплате при поставке оборудования, а оставшиеся 300 д.е. — после завершения монтажных работ. При использовании метода относительных величин справедливой стоимости сумма выручки будет распределена следующим образом:

• оборудование 855 д.е.: (900 /1000) х 950.

• монтажные работы 95 д.е.: (100 /1000) х 950.

Наиболее предпочтителен подход, при котором предприятие признаёт 855 д.е. в качестве выручки суммы в момент поставки оборудования, если при этом также выполняются другие критерии МСФО 18 в части признания выручки от продажи товаров.

Шаг 3: признать выручку

Исключая правила признания процентов, дивидендов и роялти в качестве выручки, правила признания выручки предполагают её классификацию по трём основным категориям: выручка от продажи товаров, выручка от предоставления услуг и выручка по договорам на строительство. Для этих категорий существуют 3 общих критерия признания:

- имеется высокая вероятность того, что предприятие получит экономические выгоды от соответствующей операции;

- величину выручки можно с надёжностью оценить;

- затраты (как уже понесённые, так и ожидаемые в будущем) поддаются идентификации, и их величину можно с надёжностью определить.

Определение вероятности будущих экономических выгод

Вероятность будущих экономических выгод от конкретной операции связана с возможностью взыскания вырученных средств. В некоторых случаях некорректно признавать выручку до тех пор, пока не будет получено соответствующее возмещение или не будет устранена причина неопределённости.

В случае возникновения неопределённости в отношении получения сумм, включенных в состав выручки в предыдущем отчётном периоде, соответствующие суммы безнадёжной задолженности признаются отдельно, как расход (убыток от обесценения дебиторской задолженности), а не относятся на уменьшение выручки.

Определение сроков признания выручки

При решении вопроса о сроках признания выручки содержащиеся в МСФО 18 критерии следует анализировать с позиций продавца соответствующих товаров или услуг.

Пример 4.

Предприятие А продаёт некие изделия оптовому продавцу Б, который затем перепродаёт их конечным потребителям. При этом нет никакого соглашения о возврате предприятием Б любых непроданных изделий предприятию А, так же как и нет никаких гарантий поставщика, предложенных предприятием А предприятию Б. Маркетинговые кампании предприятия А нацелены на конечных потребителей данных изделий, хотя их продажа осуществляется через предприятие Б. Таким образом, некорректен подход, при котором предприятие А будет признавать выручку от продажи только в тот момент, когда потребитель приобретёт соответствующее изделие у предприятия Б за исключением случаев, когда соглашение о купле-продаже между предприятиями А и Б представляет собой соглашение сквозной продажи. На основании того, что предприятие Б действует в качестве принципала, предприятие А должно признавать выручку в тот момент, когда достигается выполнение соответствующих критериев МСФО 18 именно с его точки зрения.

Таким образом, поскольку при определении выручки есть пространство для интерпретации установленных принципов, то их систематизация в соответствии с рассмотренной схемой, облегчит работу финансовых специалистов.

upr.ru

МСФО 18 (IAS 18): Выручка

Любая коммерческая компания с точки зрения аналитики ее бизнеса представляет собой совокупность различных экономических показателей, на основании которых внешние пользователи могут сделать определенные управленческие выводы. Существуют специфические индикаторы, которые характеризуют конкретный бизнес в отрасли или особенности внутренней структуры корпоративной системы самой компании, но всем компаниям присущи идентичные экономические показатели.

Одним из самых общих показателей работы любой компании вне зависимости от ее размера, формы собственности, вида и особенностей бизнеса является показатель выручки. Выручка, которую еще называют терминами «оборот» и «объем продаж» – это первый показатель финансовой системы компании, на который направлено внимание управленческого состава и внешних аналитиков. В корпоративной отчетности любой компании на любом рынке – выручка будет являться главным индикатором того, что предприятие функционирует в качестве экономической единицы.

Отсутствие выручки означает, что компания фактически не ведет бизнеса. Наличие выручки и возможность анализа пути ее возникновения открывает перед управленческим составом и внешними пользователями финансовых данных большое количество задач, связанных с обработкой, интерпретацией и использованием этих сведений. В контексте международного стандарта финансовой отчетности IAS 18 выручка речь идет о составлении качественной финансовой отчетности по выручке компании, которая позволит показать экономическую эффективность компании в области производства потока денежных средств.

Главной сложностью работы с корпоративной выручкой в контексте работы с отчетностью является вопрос идентификации момента времени, когда компания должна признать выручку в своей отчетности. Согласно логике международного финансового права и стандартов выручка признается тогда, когда прогнозируема вероятность получения экономических выгод и оценки этих выгод. Поэтому советом по МСФО был разработан специальный методический стандарт МСФО IAS 18, задачей которого стало определение критериев признания выручки и особенностей работы с данным разделом финансовой отчетности корпораций и фирм. О роли данного стандарта, его особенностях и практике работы с регламентными положениями – поговорим в настоящей статье.

Международный стандарт финансовой отчетности IAS 18 выручка – Общие сведения

Если рассматривать корпоративную выручку как индикатор, стоит отметить, что главным образом он демонстрирует масштаб бизнеса предприятия. Вообще выручка компании – это суммированный объем всех денежных средств, полученных компанией благодаря осуществлению ее экономической деятельности. В это понятие включена реализация любых произведенных продуктов, разработок, услуг и другой деятельности, в процессе которой одна компания передала в собственность другой нечто в обмен на денежное возмещение. Выручка возникает в периодах экономической активности и является нестабильной метрикой величины, на которую оказывает влияние множество внешних и внутренних факторов.

Рассматривая факторы, влияющие на размер выручки, нельзя с точностью описать весь перечень группировок или сегментировать факторы по группам, поскольку на выручку могут влиять практически любые изменения. Размер выручки может меняться в зависимости от экономической ситуации на рынке и покупательской способности в целом, от решений государственных органов, действий партнеров, активности конкурентов, изменения технологий в сфере бизнеса или смежных отраслях, от качества операционного управления компанией и эффективности персонала и множества других факторов. Поэтому, анализируя потоки выручки компании, важно рассматривать не только цифровые показатели, но и исследовать причины и пути возникновения этих показателей.

Стандарт IAS 18 распространяется на любые типы и виды выручки, выраженной в форме любой валюты или другого платежного средства в отношении всех произведенных и реализованных фирмой товаров/услуг, а также от использования третьими лицами активов компании в обмен на проценты, дивиденды или роялти. Компания может сама производить товары и услуги, так и закупать эти группировки в целях дальнейшей перепродажи с возникновением у нее на счетах выручки, которая подлежит признанию. Учет выручки с поступлений от использования активов обязателен к принятию согласно требованиям и критериям стандарта для всех видов таких поступлений за исключением тех, которые регулируются другими специальными стандартами. Например, исключены из стандарта МСФО 18 и регулируются другими стандартами вопросы выручки от договоров аренды и страхования, а также ряда других, включая сельское хозяйство.

МСФО IAS 18 Выручка – особенности применения

Выручка – это суммарные (валовые) экономические поступления, которые уже возникли на расчетных счетах или в кассах компании в результате ее экономической деятельности или гарантированно спрогнозированные объемы таких поступлений, например, по контракту с отсрочкой платежа. Выручкой не будут считаться вычитаемые из cash flow компании величины – налоги с продаж, налоги на добавленную стоимость, акцизы и прочие платежи, уменьшающие капитал рассматриваемой компании. Также из выручки самой компании исключаются платежи по договорным отношениям, в рамках которых компания собирает в чью-то пользу денежные средства за товары и услуги. В таком случае к выручке самой компании относятся только агентские, комиссионные и поощрительные платежи, которые получает компания.

Оценка выручки производится на основании справедливой стоимости того возмещения, которое получено или ожидается к получению. Обычно основанием для возникновения выручки является коммерческий контракт между двумя или несколькими сторонами сделки, который регулирует условия сотрудничества и справедливый согласованный размер возмещения. Сумма выручки, которая принимается предприятием в финансовом учете, должна соответствовать реальным данным, с учетом всех примененных к контракту или разовой сделке скидок и дисконтов.

Выручкой считаются экономические потоки, возникающие в форме денежных средств или эквивалентов денежных средств. Если плата за товары и услуги является фактически операцией обмена на другие товары/услуги, такая операция не является выручкой, несмотря на то, что имеет экономическую оценку в денежной форме.

Операция по идентификации и признанию факта возникновения выручки будет индивидуальна для каждой компании в связи с особенностями внутреннего учета и конкретной коммерческой сделки. В этом вопросе компании должны руководствоваться внутренней учетной политикой и суммировать сведения каждой конкретной сделки, чтобы отразить индивидуально каждую операцию возникновения выручки. Несколько операций, образующих экономический эффект только вместе, необходимо агрегировать в качестве единой операции вне зависимости от состава компонентов.

При продаже товаров выручка от таких операций должна быть учтена и признана предприятием как операция по возникновению оборота, если соответствует следующим критериям:

- Покупатель получил, а продавец снял с себя вес риски и выгоды связанные с указанным товаром через право собственности;

- Компания не может больше контролировать и не участвует в управлении переданными материальными ценностями;

- Возмещение (сумма экономических выгод) поступило или поступит на предприятие-продавца;

- Расходы, связанные с операциями на стороне предприятия-продавца можно оценить и исчислить.

Конкретная специфика определенной операции продажи товаров или услуг обусловлена условиями контракта или договоренностями сторон, которые участвуют в сделке. В рамках таких контрактных условий или договоренностей, как правило, раскрываются юридические аспекты по переходу права собственности, то есть всех рисков и выгод, связанных с предметом договора с учетом возникающих у сторон обязательств. Вопрос гарантийных обязательств или передачи товаров по схеме «на реализацию» не отменяют фактического возникновения выручки, а лишь корректируют ее размер и сроки возникновения.

Однако сохранение права собственности и рисков за продавцом означает отсутствие операции продажи и не признание выручки по такой операции. Стоит отметить, что наличие неопределенности в сделке относительно факта получения предприятием указанного в контракте возмещения является барьером к признанию выручки до тех пор, пока деньги не будут получены или не будут исключены факторы неопределенности. Расходы, связанные с выручкой по конкретному контракту, также признаются одновременно с моментом признания выручки в целях формирования в финансовой отчетности четкой связки между доходами и расходами.

Результат контракта оценивается в соответствии с фазой завершенности условий контракта и фактическим исполнением сторонами своих обязательств. Окончательный размер выручки корректируется в зависимости от внешних условий и либо остается неизменным относительно суммы контракта, либо учитывает совокупность изменений и приводит к отражению скорректированной суммы выручки по данной операции.

Требованиями методических рекомендаций стандарта МСФО 18 определены рекомендации для компаний по раскрытию информации в рамках изложения данных по выручке. Таким образом, компания должна отразить в своей отчетности совокупность сведений, необходимых для раскрытия информации о выручке для пользователей отчетности из числа управленческих специалистов и внешних заинтересованных лиц:

- Свою учетную политику, которая была в соответствии с требованиями IAS 18 разработана для признания выручки. В этих данных обязательно должны быть отражены методики и подходы, применяемые для идентификации операций и стадий завершенности фаз контрактов;

- Суммы всех обособленных статей выручки по всем группировкам продажи товаров, услуг и прочей деятельности, которая генерирует оборот компании.

Видеозаписи прошедших вебинаров по теме «Управленческий учет / МСФО»

Выводы и заключение

Выручка – это важнейший показатель деятельности любой компании независимо от сферы ее деятельности, размера или внутренних особенностей. Получив данные о выручке и соотнеся их с другими показателями работы компании, внешние заинтересованные пользователи наравне с управленческими специалистами могут формировать аналитические заключения и принимать оперативные управленческие решения. Использование рекомендаций, описанных в стандарте IAS 18, благоприятствует формированию достоверной финансовой отчетности высокого уровня полезности, которая поможет решить указанные выше задачи менеджмента и оценки предприятия.

www.1cashflow.ru

Мсфо (ias) 18 «выручка»

Под товарами подразумевается продукция, произведенная предприятием для продажи, и товары, купленные для дальнейшей продажи (например, товары, приобретенные розничным продавцом, земля или другое имущество, предназначенное для перепродажи).

Предоставление услуг обычно подразумевает выполнение предприятием согласованного в договоре задания в течение определенного периода времени. Услуги могут предоставляться в течение одного отчетного периода или более чем одного.

Использование активов предприятия другими сторонами ведет к возникновению выручки в форме:

1) процентов — платы, которая взимается за пользование денежными средствами и эквивалентами денежных средств или с сумм задолженности перед предприятием;

2) роялти — платы за использование долгосрочных активов предприятия, например, патентов, торговых марок, авторских прав и компьютерного программного обеспечения;

3) дивидендов — распределения прибыли между собственниками акционерного капитала пропорционально их участию в капитале определенного класса.

Выручка — валовое поступление экономических выгод за определенный период в ходе обычной деятельности предприятия, приводящее к увеличению капитала, не связанного с взносами участников капитала.

Выручка должна оцениваться по справедливой стоимости полученного или подлежащего получению возмещения.

Сумма выручки, возникающей от операции, обычно определяется договором между предприятием и покупателем или пользователем актива. В большинстве случаев возмещение предоставляется в форме денежных средств или эквивалентов денежных средств, а суммой выручки является полученная или подлежащая получению сумма денежных средств или эквивалентов денежных средств. Однако в случае, если поступление денежных средств или эквивалентов денежных средств откладывается, справедливая стоимость возмещения может быть меньше полученной или подлежащей получению номинальной суммы денежных средств. Когда договор фактически представляет собой операцию финансирования, справедливая стоимость возмещения определяется дисконтированием всех будущих поступлений с использованием вмененной ставки процента. Вмененная ставка процента — это наиболее точно определяемая величина из следующих:

1) преобладающая ставка для аналогичного финансового инструмента эмитента с аналогичным рейтингом кредитоспособности; или

2) процентная ставка, которая дисконтирует номинальную сумму финансового инструмента до текущих цен товаров или услуг при продажах за наличные.

Разница между справедливой стоимостью и номинальной суммой возмещения признается процентным доходом.

Если товары или услуги обмениваются на товары или услуги, аналогичные по характеру и стоимости, обмен не рассматривается как операция, создающая выручку. При продаже товаров или предоставлении услуги в обмен на отличающиеся товары или услуги обмен рассматривается как операция, создающая выручку. Выручка оценивается по справедливой стоимости полученных товаров или услуг, скорректированной на сумму переведенных денежных средств или их эквивалентов. Если справедливая стоимость полученных товаров или услуг не может быть надежно оценена, выручка оценивается по справедливой стоимости переданных товаров или услуг, скорректированной на сумму переведенных денежных средств или их эквивалентов.

Выручка от продажи товаров должна признаваться, если удовлетворяются все перечисленные ниже условия:

1) предприятие передало покупателю значительные риски и вознаграждения, связанные с правом собственности на товары;

2) предприятие больше не участвует в управлении в той степени, которая обычно ассоциируется с правом собственности, и не контролирует проданные товары;

3) сумма выручки может быть надежно оценена;

4) существует вероятность того, что экономические выгоды, связанные с операцией, поступят на предприятие;

5) понесенные или ожидаемые затраты, связанные с операцией, можно надежно оценить.

Если предприятие сохраняет значительные риски, связанные с правом собственности, операция не является продажей и выручка по ней не признается. При различных обстоятельствах предприятие может сохранять значительный риск, связанный с правом собственности. Ситуации, когда у предприятия остаются существенные риски и вознаграждения, связанные с правом собственности, включают следующие обстоятельства:

1) предприятие продолжает нести ответственность за неудовлетворительную работу, не покрываемую стандартными условиями гарантии;

2) получение выручки от конкретной продажи зависит от получения выручки покупателем в результате дальнейшей продажи товаров;

3) поставленные товары подлежат установке, а установка составляет значительную часть контракта, который предприятие еще не выполнило;

4) покупатель имеет право расторгнуть сделку купли-продажи по причине, определенной в договоре купли-продажи, и у предприятия нет уверенности в получении дохода.

Если предприятие сохраняет лишь незначительные риски, связанные с правом собственности, операция является продажей и выручка признается.

Определение выручки от предоставления услуг

Если результат операции, предполагающей предоставление услуг, поддается надежной оценке, выручка от такой операции должна признаваться в соответствии со стадией завершенности операции на конец отчетного периода. Результат операции можно надежно оценить, если выполняются все следующие условия:

1) сумма выручки может быть надежно оценена;

2) существует вероятность того, что экономические выгоды, связанные с операцией, поступят на предприятие;

3) стадия завершенности операции по состоянию на конец отчетного периода может быть надежно оценена;

4) затраты, понесенные при выполнении операции, и затраты, необходимые для ее завершения, могут быть надежно оценены.

Выручка, возникающая от использования другими организациями активов предприятия, приносящих проценты, роялти и дивиденды, должна признаваться на следующей основе:

1) существует вероятность того, что экономические выгоды, связанные с операцией, поступят на предприятие;

2) сумма выручки может быть надежно оценена;

3) проценты признаются по методу эффективной ставки процента;

4) роялти признаются по принципу начисления в соответствии с содержанием соответствующего договора;

5) дивиденды признаются тогда, когда установлено право акционеров на получение выплаты.

Когда невыплаченные проценты начислены до приобретения инвестиции, содержащей проценты, последующее получение процентов распределяется между периодом до приобретения и периодом после приобретения; только часть процентов за период после приобретения признается в качестве выручки.

Роялти начисляются в соответствии с условиями соответствующих договоров и обычно признаются на этой основе, если только с учетом содержания договора для признания выручки не оказывается более подходящей иная систематическая рациональная основа.

studfiles.net

МСФО 18 «Выручка» | Современный предприниматель

Международный стандарт МСФО 18 «Выручка» введен в действие приказом Минфина № 217н от 28.12.15 г. Целью данного Приложения является определение момента признания такого финансового показателя, как вырученные доходы предприятия. При этом к последним относят как доходы от продаж товаров (услуг), так и различные виды вознаграждений, процентов, роялти, дивидендов.

МСФО IAS 18 Выручка – основные нюансы

Понятие выручки знакомо всех бухгалтерам: в бухучете этот показатель характеризуется как увеличение экономической выгоды предприятия в результате поступления всевозможных активов – от денежных средств до имущественных объектов (п. 2 ПБУ 9/99) или же погашения обязательств. Исключением являются вклады в уставный капитал общества. В МСФО 18 содержится почти такое же определение выручки, заключающееся в поступлении (валовом) экономических выгод в процессе хоздеятельности и ведущее к росту капитала фирмы.

Применение МСФО возможно в четко обозначенных ситуациях при составлении финансовой отчетности. В первую очередь, это реализация предприятием произведенных или купленных товаров (услуг). Кроме того, это случаи использования сторонними фирмами активов, принадлежащих организации-владельцу. По результатам таких сделок у официального собственника возникает начисление процентов, роялти или дивидендов.

В рамках обсуждаемого стандарта не рассматриваются доходы, возникшие на основании:

- Арендных договоров.

- Инвестиционных договоров долевого участия.

- Страховых договоров.

- Прочих сделок (условий) по МСФО 18.

Обратите внимание! Размер выручки, учитываемой по IAS 18, берется по валовым показателям. На практике это означает, что значения налогов, не увеличивающие прибыль предприятия, в расчете не участвуют. Это, к примеру, суммы НДС, налога с продаж, налога на товары/услуги и др.

МСФО 18 Выручка – момент признания выручки

Величина выручки по сделке определяется согласно договорным условиям. При этом нужно учитывать справедливую стоимость актива за минусом любых предоставляемых уступок или скидок. Момент признания связан с соблюдением следующих обязательных условий:

- Покупателю переданы значимые риски, а также выгоды, проистекающие из права владения товаром.

- Организация-продавец утратила контроль над объектом сделки, включая право на управление.

- Величину выручки можно оценить.

- Затраты, связанные со сбытом объекта, можно оценить.

- Продавец с наибольшей вероятностью получит экономическую выгоду от реализации актива.

Если сравнить указанные критерии с нормами ПБУ 9/99, становится понятно, что пункт о переходе права собственности в МСФО не обозначен. В то же время в ПБУ такое условие является обязательным для признания доходов (п. 12).

Исходя из сказанного, можно сделать вывод, что для отражения в финансовой отчетности, составляемой по правилам международных стандартов, достаточно приведенных по списку выше критериев. Выручка может приниматься в момент передачи покупателю выгод и рисков по активу с учетом нюансов операции. В большинстве случаев этот момент совпадает с переходом прав собственности, но иногда – нет.